News

文化品牌

正在回应行业老例的质疑时,祺龙海洋指出,正在2021年至2023年间,其应收账款余额占停业收入的比沉现实上显著低于同业业可比公司,回款环境优良。这一比沉才攀升至行业平均程度。同时,公司强调,因为同业业公司未公开披露信用期表里账款的分布细节及客户招采政策变化的影响,因而祺龙海洋当前碰到的问题是由其本身营业特点和具体项目标特殊环境所致,并不属于行业遍及现象。

500)this。width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑。

500)this。width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑。

海洋油气勘察开辟勾当受全球能源价钱、地缘、环保政策等多沉要素影响,具有较着的周期性波动。一旦市场发生变化,例如油价下跌导致海上钻井项目推迟或打消,对隔水导管的需求可能随之锐减,祺龙海洋将间接面对业绩大幅下滑的严峻。

山东祺龙海洋石油钢管股份无限公司(以下简称“祺龙海洋”)做为国度级专精特新“小巨人”企业,其北交所IPO历程因多项运营风险备受市场关心。公司打算公开辟行不跨越4732万股,拟募集资金3。82亿元,用于高机能大口径隔水导管出产项目。然而,其营业布局高度集中,近九成收入依赖于单一产物隔水导管,2021年至2024年上半年该产物发卖收入占比介于85。79%至99。41%之间。因为海洋油气开辟具有周期性,油价下跌或项目投资缩减可能间接导致隔水导管需求骤减,进而激发公司业绩大幅波动。

取此同时,虽然祺龙海洋强调“持续手艺前进”的主要性,但公司2021至2024年上半年间研发费用率持久盘桓正在3%摆布,别离为3。43%、2。15%、4。68%、3。03%,远低于同业业可比公司平均程度(5。21%、5。90%、5。58%、5。37%)。正在深海油气开辟向超深水、智能化标的目的演进的布景下,单一产物的手艺迭代压力日积月累,若不克不及建立多产物线的手艺护城河,企业将难以应对来自国际巨头的手艺替代风险。

500)this.width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑>

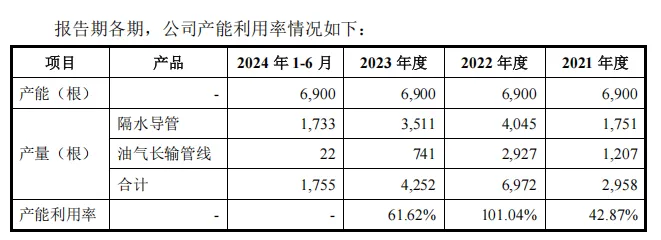

正在扩产打算方面,祺龙海洋拟投入募集资金扶植“高机能大口径隔水导管出产项目”,方针是将产物最大口径提拔至1600毫米,并新增年产7500根的产能。然而,公司目前仅有一条出产线需兼顾两类产物出产,且近年来产能操纵率波动猛烈——2021年至2023年别离为42。87%、101。04%和61。62%,反映出阶段性产能不脚的布局性矛盾。监管机构对其大规模扩产的需要性提出质疑,公司回应称将通过优化排产和外协加工应对产能波动,但未充实申明为何不延续当前“便宜+外协”的矫捷出产模式。加之深海市场需求数据支持不脚、长输管线范畴合作日趋激烈,其扩产打算的合取将来市场消化能力仍存不确定性。

500)this。width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑。

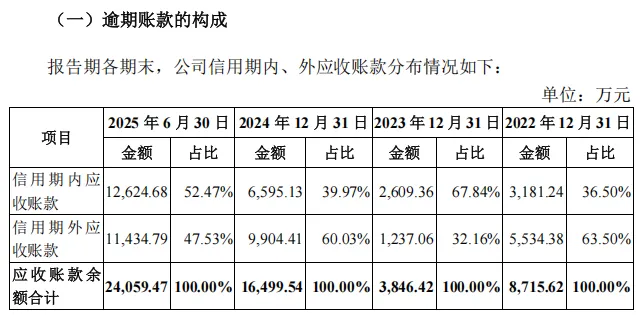

2024年,祺龙海洋应收账款一年内激增328。96%,过期部门占比跨越60%,这一非常财政变更将祺龙海洋推至监管的聚光灯下。要求公司细致申明过期账款的形成,量化阐发2022年及2024岁暮应收账款两次大幅增加的缘由,并审视其情况能否合适行业老例。

面临监管关于“达产前若何交付”的质询,祺龙海洋的答复显得有些惨白。其对策无外乎两点:一是内部“优化排产”,二是依赖“外协加工”。优化排产正在产能曾经超负荷的时段恐难有太大做为,而外协加工则被明白指出的一个短处是“成本较高”。公司列举了山东三通、海乾威等合做方,以证明外协能力的靠得住性,但这恰好引向了另一个环节质疑:若是外协可以或许无效处理阶段性需求,且新项目达产后现有产线将专攻长输管线营业,那么为何不继续采用“便宜+外协”的矫捷组合来应对波动,而非要投入巨资扶植一个固定产能?这能否意味着将来新产线也可能面对操纵率不脚的风险?

对于如斯猛烈的波动,祺龙海洋给出了分歧的注释。2022岁暮的应收账款高企,公司归因于昔时第四时度收入规模较大,属季候性要素。然而,2024岁暮的暴涨则了更多深层问题。公司注释称,次要缘由包罗:个体营业合同正在施行过程中存正在客户内部对采购数量从头划分等特殊缘由、公司质量保函开具格局存正在问题以及集中投标采购政策实施后质保金扣除体例待明白等问题,这些操做层面的妨碍配合导致了期末构成大额过期应收账款。至于2025年6月末的继续增加,公司则注释为对中海油、中石化等客户正在昔时3月及二季度的发卖集中,款子尚正在信用期内或刚过期,未及回笼。

按照披露的消息,祺龙海洋目前面对的焦点矛盾是“阶段性产能不脚”。其现有的唯逐个条制管出产线,需要同时满脚隔水导管和油气长输管线年,这条出产线的产能操纵率好像坐过山车,从42。87%飙升至101。04%,又回落至61。62%。这种猛烈波动,根源正在于订单的“不服衡性”——时而集中迸发导致超负荷运转,时而清淡导致产能闲置。这种模式下,公司坦言只能“优先保障”利润率更高或更焦点的隔水导管营业,以致长输管线营业成长受限。

500)this.width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑>

近日,祺龙海洋打算募集约3。82亿元资金,用于扶植“高机能大口径隔水导管出产项目”一事,惹起了监管机构取市场关心。该项目声称建成后可将隔水导管最大口径提拔至1600毫米,并构成年产7500根的新减产能。然而,连系该公司现有的出产模式取汗青产能操纵率,其大规模扩产的需要性,无疑被打上了一个问号。

取此同时,祺龙海洋的应收账款正在2024年呈现非常激增,且过期部门占比跨越六成,激发监管问询。数据显示,公司应收账款余额从2022年的8715。62万元、2023年的3846。42万元,跃升至2024年上半年的1。65亿元,并正在2025年上半年进一步达到2。41亿元。公司注释称,2022岁暮的增加次要受季候性要素影响,而2024岁暮的非常飙升则取个体合同施行妨碍、保函格局争议及质保金扣除体例等操做问题相关。虽然公司强调以往回款环境优于同业,并称当前问题属于个案,但应收账款正在短期内猛烈波动及高企的过期比例,仍凸显出公司正在回款风险取内部办理方面存正在压力。

500)this.width=500 align=center hspace=10 vspace=10 alt=祺龙海洋IPO:近九成收入源于单一产物,应收账款暴增328%,产能操纵率61%仍募资扩产引监管质疑>

扫二维码用手机看